Osservatorio AGCOM: Iliad oltre l’11% di SIM Human, scende ancora la quota di rame nel fisso

Sono stati diffusi in queste ore dall’AGCOM i dati del nuovo Osservatorio sulle Comunicazioni, che in questo caso riguarda i primi tre mesi del 2022 e permette di conoscere la situazione del mercato italiano della telefonia mobile e fissa aggiornata al 31 Marzo 2022. Nel mobile Iliad ha superato l’11% di quota di mercato per le SIM Human, mentre nel fisso si riducono sempre di più le linee in rame.

L’Autorità per le Garanzie nelle Comunicazioni ha infatti pubblicato sul suo sito nella giornata di oggi, 1° Agosto 2022, il nuovo Osservatorio sulle Comunicazioni n. 2/2022 (ecco il documento completo), che riguarda in questo caso il primo trimestre del 2022, cioè da Gennaio a Marzo 2022.

Partendo con il segmento relativo alla telefonia mobile, l’Autorità sottolinea che a fine Marzo 2022 le SIM attivate complessivamente (Human e M2M) hanno raggiunto i 106,5 milioni (con un incremento di 2,1 milioni su base annua).

Nello specifico, le SIM Machine to Machine (M2M), quelle che consentono lo scambio di dati, informazioni e comandi tra dispositivi, da macchina a macchina, sono cresciute per poco più di 1,7 milioni.

Invece, quelle Human (cioè “solo voce”, “voce+dati” e “solo dati” che prevedono interazione umana) risultano stabili su base trimestrale (78 milioni), ed in crescita per oltre 400mila unità su base annua. Le SIM Human sono rappresentate per l’86,8% dall’utenza residenziale, cioè consumer, mentre con riferimento alla tipologia di contratto, nell’88,8% dei casi si tratta di contratti di tipo prepagato.

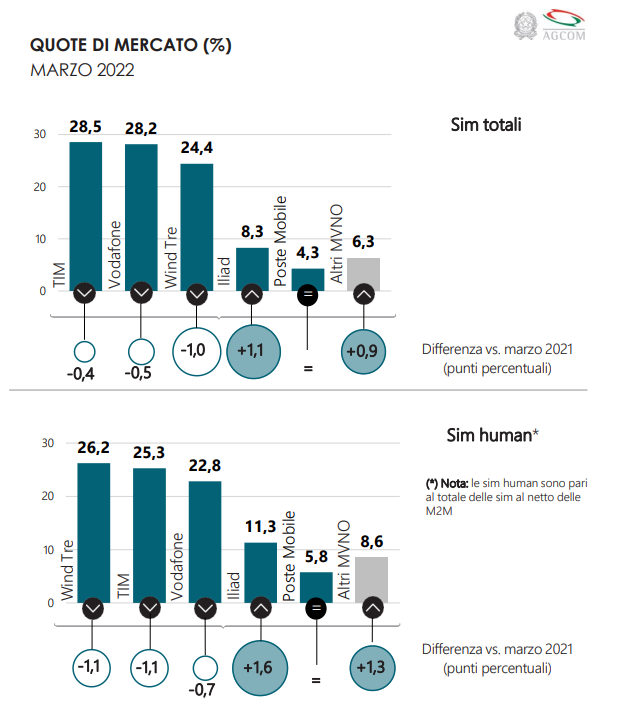

Per quanto riguarda il numero delle SIM complessive, cioè la somma delle linee Human e M2M, TIM risulta ancora market leader con il 28,5% di quota di mercato, seguita da Vodafone (28,2%) e WINDTRE (24,4%), mentre Iliad cresce ancora raggiungendo l’8,3% di quota di mercato complessiva.

Segue poi PosteMobile con una quota del 4,3% delle SIM totali, mentre tutti gli altri operatori rappresentano il 6,3% delle SIM complessive.

Considerando il solo segmento delle SIM Human, cioè escludendo le SIM M2M, WINDTRE rimane il principale operatore con il 26,2%, seguito da TIM con il 25,3% e Vodafone con il 22,8%, mentre in questo caso Iliad ha raggiunto l’11,3% di quota di mercato, con una crescita di 1,6 punti percentuali su base annua.

C’è poi PosteMobile con il 5,8% delle SIM Human, mentre tutti gli altri operatori mobili nazionali a Marzo 2022 hanno raggiunto complessivamente una quota di mercato dell’8,6%.

Si ricorda che nell’Osservatorio, all’interno della categoria degli operatori virtuali, non figurano i secondi brand di TIM, Vodafone e WINDTRE, ovvero i semivirtuali Kena, ho. Mobile e Very Mobile.

Come di consueto, infatti, l’Autorità specifica che i dati di Kena e ho. Mobile sono inclusi rispettivamente in quelli di TIM e Vodafone, mentre non viene fatto riferimento a Very Mobile, anch’esso comunque incluso in WINDTRE essendo un brand dell’azienda.

Secondo l’Osservatorio, nel primo trimestre del 2022 sono valutabili in circa 56,7 milioni le SIM Human che hanno prodotto traffico dati: il relativo consumo medio unitario giornaliero è stimabile in circa 0,56GB, in crescita del 27,1% rispetto al primo trimestre 2021.

Passando invece al segmento della rete fissa, in questo caso gli accessi complessivi a Marzo 2022 hanno visto una leggera flessione rispetto al trimestre precedente, ma una marginale crescita (34mila unità) su base annuale considerando lo stesso periodo del 2021.

L’Autorità segnala che negli ultimi dodici mesi le tradizionali linee in rame si sono ridotte di oltre 1,5 milioni (circa 9,1 milioni nell’ultimo quadriennio), mentre le linee che utilizzano altre tecnologie, da inizio anno, sono aumentate di circa 300mila.

Dunque, nel Marzo 2018, il 68,5% degli accessi alla rete fissa era in rame, mentre dopo quattro anni questi sono al 25,7%.

Allo stesso tempo, AGCOM sottolinea che sono “sensibilmente aumentati” gli accessi con tecnologie che consentono prestazioni avanzate: le linee FTTC sono aumentate di oltre 700mila unità su base annua e di oltre 5,5 milioni nell’intero periodo.

Gli accessi in Fibra FTTH sono cresciuti di circa 620mila unità e, a fine Marzo 2022, superavano i 2,8 milioni. In crescita, anche se in misura più contenuta, risultano anche le linee Fixed Wireless Access (FWA) che, con un incremento di circa 110mila unità nell’anno, hanno superato 1,7 milioni.

Le linee broadband complessive, a fine Marzo 2022, sono circa 18,7 milioni (in crescita di 240mila unità rispetto all’anno precedente).

Queste dinamiche, come specifica AGCOM, si riflettono in un “notevole aumento” delle prestazioni in termini di velocità di connessione commercializzata: le linee con velocità pari o superiori ai 30 Mbps sono il 78% delle complessive linee broadband, mentre il peso di quelle con prestazioni superiori ai 100 Mbps è salito, dal 22,9% del Marzo 2018, al 63,3% del Marzo 2022.

Il quadro competitivo degli accessi broadband e ultra broadband, a fine Marzo 2022, nel nuovo Osservatorio AGCOM vede confermarsi TIM quale maggiore operatore con il 40,9%, seguito da Vodafone con il 16,8%, Fastweb con il 14,6% e WINDTRE con il 14,2%, poi Linkem ed Eolo con il 3,2% e Tiscali con il 2,1%.

Nei dati del primo trimestre 2022 per la rete fissa dovrebbe essere compresa anche Iliad, che ha lanciato la sua offerta Fibra Iliadbox a fine Gennaio 2022.

Tuttavia, trattandosi soltanto dei primi 2 mesi di attività, la quota nel mercato degli accessi broadband e ultra broadband di Iliad dovrebbe essere all’interno di “Altri”, cioè la somma degli accessi di tutti gli altri operatori nazionali non citati direttamente nell’Osservatorio, che nel primo trimestre del 2022 è pari al 5%.

In costante aumento il traffico di voce e dati, anche se in misura inferiore rispetto al periodo di lockdown.

Infatti, come sottolinea l’Autorità, “l’attenuarsi delle restrizioni sanitarie ed il graduale ritorno alla normale quotidianità” costituisce un fattore del tendenziale rallentamento nella crescita dei volumi di traffico che si osserva nel primo trimestre dell’anno, aumentato del 3,7% rispetto al corrispondente valore del 2021

AGCOM ritiene opportuno osservare che rispetto ai mesi da Gennaio a Marzo del 2020 la crescita è stata del 42% e superiore del 100% rispetto al primo trimestre 2019 pre pandemia.

I dati unitari di consumo (traffico giornaliero per linea broadband) nel primo trimestre del 2022 mostrano un aumento valutabile nell’1,8% rispetto al 2021, e corrispondentemente del 34,2% rispetto al 2020 e dell’87% rispetto al 2019.

L’Osservatorio AGCOM del primo trimestre del 2022 ha analizzato ancora una volta anche i dati di utilizzo delle piattaforme online, con circa 44,3 milioni di utenti unici che hanno navigato in rete in media per un totale di poco superiore alle 63 ore.

Ai primi posti della graduatoria si confermano l’insieme di siti web e applicazioni che hanno a riferimento i big player internazionali (Facebook, Amazon, Microsoft), seguiti da quelli relativi ad alcuni tra i principali gruppi editoriali nazionali (Rcs Mediagroup, Mediaset, ItaliaOnline, GEDI).

Con riferimento all’andamento degli utenti unici delle piattaforme di contenuti audiovisivi a pagamento online (VOD), lo scorso mese di Marzo 2022, con 16,1 milioni, ha visto una crescita 1,7 milioni rispetto al Marzo 2021.

In media, nel primo trimestre dell’anno, Netflix registra 9,2 milioni di utenti unici (in crescita del 5,5% su base annua) ed è seguita da Amazon Prime Video con 7 milioni (+28,4%), ma secondo l’Osservatorio è di Disney+, che ha raggiunto i 3,5 milioni, la crescita più intensa (+41,1%). Cresce anche DAZN che raggiunge i 2,6 milioni di utenti (contro i 2,1 circa del Marzo 2021).

Secondo l’AGCOM è opportuno evidenziare anche che nei primi tre mesi del 2022 l’andamento del tempo di navigazione sui principali siti di streaming video a pagamento sia stato mediamente pari a circa 44,6 milioni di ore mensili, in flessione rispetto ai 46,2 milioni dei primi tre mesi del 2021.

Vengono infine evidenziate le dinamiche del tempo speso dagli utenti sulle diverse piattaforme: con riferimento alle ore complessivamente spese dagli utenti sulle diverse piattaforme emerge una flessione del 12,5% relativamente a Netflix (da 113,5 a 99 milioni di ore), mentre il tempo speso su Amazon Prime Video cresce del 30% (da 16,3 a 21,2 milioni), quello su Disney+ di oltre il 150% (da 3,2 a 8 milioni di ore), mentre DAZN passa da 1,6 a 3 milioni di ore di navigazione complessive nel trimestre.

Editing Simone Nicolosi