Telefonia Mobile, quote di mercato fine 2022: Iliad sale al 14% delle SIM Human consumer

Il nuovo Osservatorio sulle Comunicazioni di AGCOM relativo al quarto trimestre del 2022, quindi fino al 31 Dicembre 2022, ha reso note le quote di mercato aggiornate nel mercato della telefonia mobile italiano. Iliad Italia aumenta ancora le sue quote e rappresentava a fine 2022 oltre il 12% delle SIM Human complessive, mentre ha raggiunto il 14% delle SIM Human consumer.

Come già raccontato da MondoMobileWeb, nella giornata di ieri, 21 Aprile 2023, l’Autorità per le Garanzie nelle Comunicazioni (AGCOM) ha pubblicato l’Osservatorio sulle Comunicazioni numero 1/2023 (ecco il documento completo), i cui dati sono relativi ai mesi di Ottobre, Novembre e Dicembre 2022, riguardanti cioè il quarto trimestre 2022.

Nel seguente approfondimento verranno analizzati come di consueto solamente i dati relativi al mercato della telefonia mobile, in particolare quelli riguardanti i numeri e le tipologie delle linee attive e le quote di mercato in base alle percentuali dei principali operatori italiani.

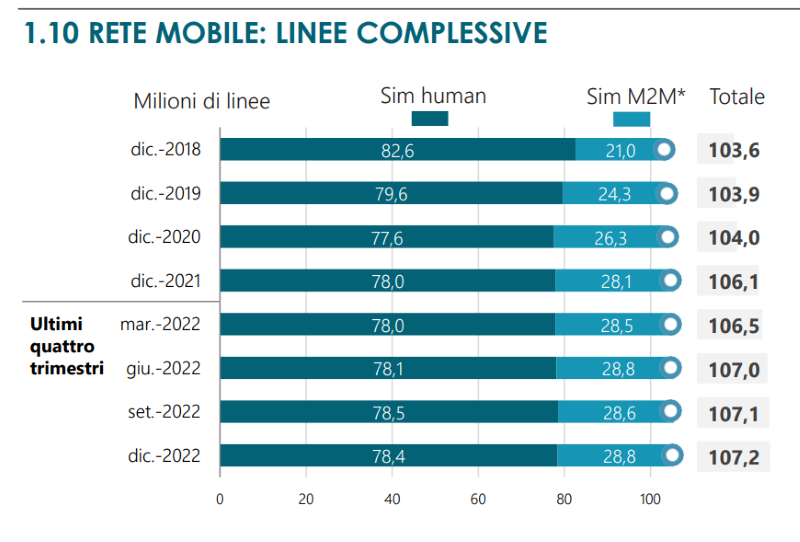

Ecco il quadro complessivo delle SIM in Italia al 31 Dicembre 2022

Il quadro generale aggiornato a fine Dicembre 2022 del mercato della telefonia mobile vede un numero di SIM totali (Human e M2M) pari a 107,2 milioni, con un incremento di 1,124 milioni su base annua. Invece, su base trimestrale, quindi confrontando il dato di Settembre 2022, si registra complessivamente un aumento di circa 88mila SIM attive.

L’AGCOM con il suo Osservatorio distingue anche le tipologie di linee mobili attive: per quanto riguarda le SIM Human (cioè quelle “solo voce”, “voce+dati” e “solo dati” che prevedono interazione umana), al 31 Dicembre 2022 queste erano pari a 78,4 milioni, un dato in crescita su base annua (aumento di 385mila unità) ma in flessione su base trimestrale (calo di circa 105mila unità).

Le SIM Machine to Machine (M2M), cioè quelle che consentono lo scambio di dati, informazioni e comandi tra dispositivi, da macchina a macchina, erano invece pari, a Dicembre 2022, a 28,8 milioni, dato in crescita sia su base trimestrale (incremento di circa 193mila unità) che su base annua (circa 739mila unità in più).

Le quote di mercato totali degli operatori di telefonia mobile italiani

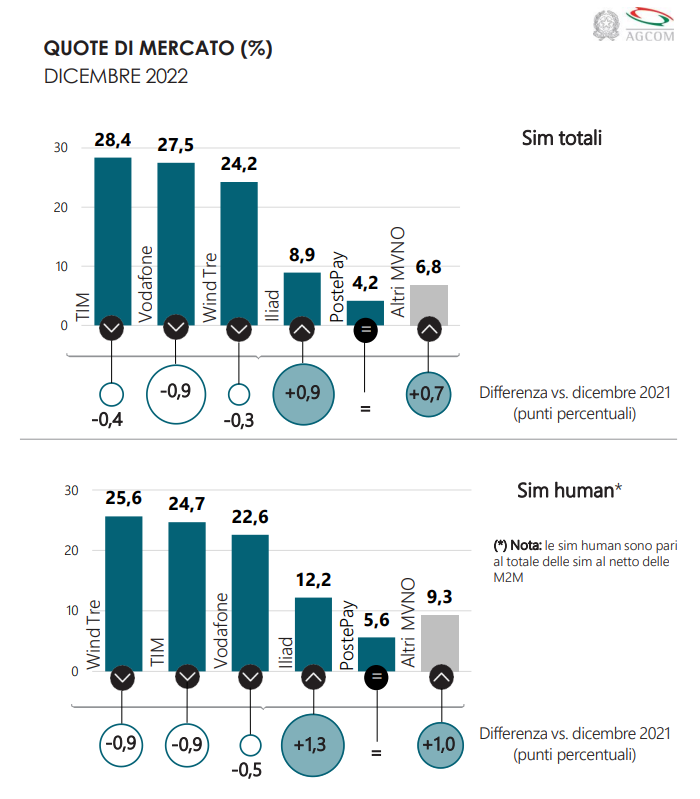

Nell’Osservatorio sulle Comunicazioni di AGCOM viene analizzata anche la suddivisione delle quote di mercato dei principali operatori nazionali di telefonia mobile in base al numero delle SIM complessive e di tutte le SIM Human.

Per quanto riguarda le SIM totali, cioè la somma delle linee Human e di quelle M2M, TIM è ancora il primo operatore anche a fine Dicembre 2022, con una quota del 28,4%. Al secondo posto si posiziona sempre Vodafone, con il 27,5%, seguita da WINDTRE che a Dicembre 2022 rimane al 24,2%.

Cresce ancora Iliad Italia, che nel quarto trimestre del 2022, a circa 4 anni e mezzo dallo sbarco nel mercato italiano, ha raggiunto l’8,9% delle SIM totali, mentre PosteMobile (indicata nell’Osservatorio come PostePay, la società di Poste Italiane che gestisce l’operatore virtuale) si attesta ancora al 4,2%.

Infine, a Dicembre 2022 il raggruppamento che racchiude tutti gli altri operatori virtuali rappresentava il 6,8% delle SIM complessive.

Se si analizza il dato complessivo del quarto trimestre del 2022, si può notare che Iliad e gli operatori virtuali continuano a crescere sia su base trimestrale che annuale a discapito degli operatori storici: rispetto a Dicembre 2021, Iliad ha guadagnato lo 0,9%, mentre gli MVNO lo 0,7%.

PosteMobile ha invece mantenuto la sua quota mercato invariata sia rispetto al trimestre precedente che su base annuale.

Continua, anche se con percentuali basse, il trend in calo di TIM, Vodafone e WINDTRE, che su base annuale hanno perso rispettivamente lo 0,4%, lo 0,9% e lo 0,3%. Invece, rispetto al trimestre precedente, a fine 2022 WINDTRE ha mantenuto stabile la sua quota, mentre TIM e Vodafone hanno avuto un lieve calo dello 0,1%.

Passando poi all’analisi del solo segmento delle SIM Human, escludendo cioè le SIM M2M, WINDTRE è ancora il primo operatore, con una quota a fine 2022 del 25,6%, a cui segue TIM con il 24,7% e Vodafone con il 22,6%.

Secondo il dato delle SIM Human complessive al 31 Dicembre 2022, Iliad è salita al 12,2%, seguita poi da PosteMobile che rappresentava il 5,6%, mentre il raggruppamento degli operatori virtuali ha raggiunto complessivamente una quota di mercato del 9,3%.

Anche in questo caso gli unici a crescere sia a livello trimestrale che annuale sono stati Iliad (incremento dell’1,3% rispetto a Dicembre 2021) e gli MVNO (aumento dell’1% rispetto allo stesso periodo del 2021).

Rimane stabile la quota di PosteMobile (anche se fa segnare un lieve calo rispetto al trimestre precedente), mentre rispetto allo stesso periodo del 2021 WINDTRE e TIM hanno perso entrambe lo 0,9% e Vodafone lo 0,5% (rispetto al trimestre precedente invece Vodafone mantiene invariata la sua quota, mentre per WINDTRE e TIM la perdita è stata dello 0,3% e dello 0,2%).

Si ricorda che all’interno della categoria degli operatori virtuali non figurano i secondi brand di TIM, Vodafone e WINDTRE, ovvero i semivirtuali Kena, ho. Mobile e Very Mobile.

Infatti, AGCOM specifica sempre che i dati di Kena e ho. Mobile sono inclusi rispettivamente in quelli di TIM e Vodafone, mentre non viene fatto riferimento a Very Mobile, anch’esso comunque incluso in WINDTRE essendo un brand dell’azienda.

Le quote di mercato delle SIM Human per tipologia di cliente

All’interno dell’Osservatorio AGCOM del quarto trimestre 2022 viene analizzata anche la distribuzione delle SIM Human in Italia, in base alla tipologia di clientela.

In questo senso, a fine Dicembre 2022 le linee Human sono rappresentate per l’86,9% dall’utenza residenziale, cioè consumer, mentre il restante 13,1% sono SIM per clientela Business: rispetto allo stesso periodo del 2021 sono cresciute sia le SIM Human consumer (più 224mila unità) che le SIM Human Business (più 161mila unità).

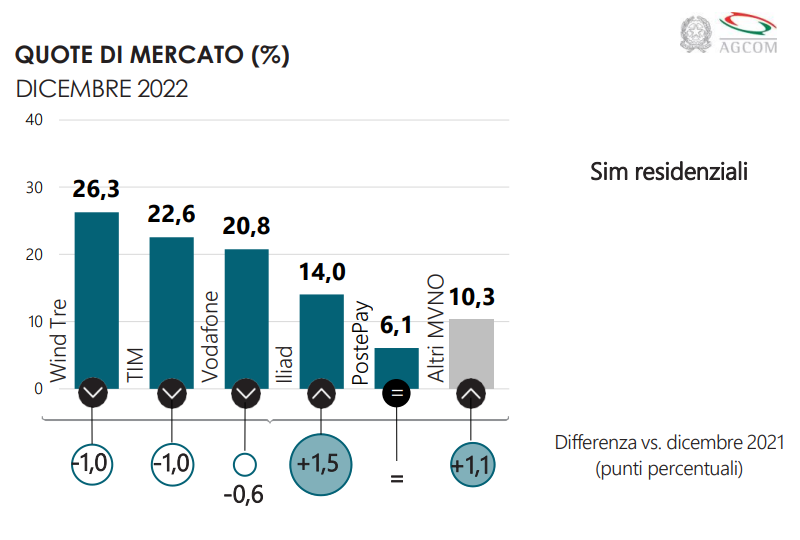

Per quanto riguarda invece le quote di mercato delle SIM Human consumer, a Dicembre 2022 WINDTRE continua ad essere l’operatore leader, con una quota pari al 26,3%, a cui segue TIM con il 22,6% e Vodafone con il 20,8%.

Iliad Italia cresce anche in questo segmento a fa registrare alla fine del quarto trimestre del 2022 una quota del 14% di SIM Human consumer. Segue poi PosteMobile di PostePay con il 6,1% e infine tutti gli altri MVNO con il 10,3%.

Confrontando i dati su base annuale, Iliad ha ottenuto il maggior incremento della quota di SIM Human consumer di telefonia mobile, pari all’1,5%, mentre il raggruppamento degli operatori virtuali in questo caso è cresciuto dell’1,1%. PosteMobile mantiene invariata la sua quota, mentre WINDTRE, TIM e Vodafone perdono l’1% o lo 0,6% rispetto a Dicembre 2021.

A Dicembre 2022, nel mercato delle SIM Human Business ancora una volta TIM rimane il primo operatore nazionale con una quota del 38,7%, a cui seguono Vodafone (34,6%), WINDTRE (21,6%), PosteMobile (2,5%) e tutti gli altri MVNO (quota complessiva del 2,7%).

Nelle SIM affari il miglior incremento su base annuale del quarto trimestre 2022 lo ha ottenuto Vodafone, con un aumento dello 0,2%, mentre la crescita degli MVNO è pari allo 0,1%. TIM, WINDTRE e PosteMobile di PostePay hanno invece fatto registrare tutte un calo dello 0,1%.

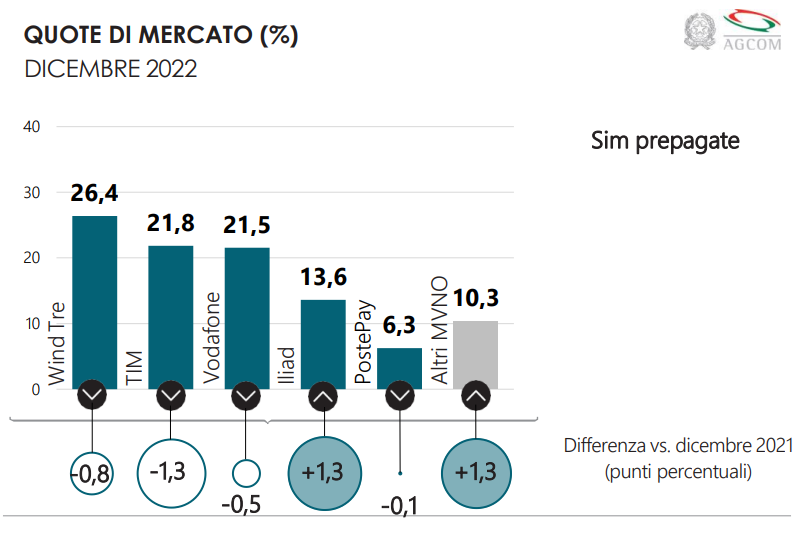

SIM Human prepagate o abbonamento: le quote degli operatori di telefonia mobile

Nell’Osservatorio sulle Comunicazioni del quarto trimestre 2022 viene analizzata infine anche la tipologia di contratto delle SIM Human presenti sul mercato italiano della telefonia mobile, suddivise fra schede prepagate e abbonamento.

In generale, delle 78,4 milioni di SIM Human presenti a Dicembre 2022, nell’89,5% dei casi i contratti sono attribuibili alla categoria prepagata, mentre il restante 10,5% sono SIM in abbonamento.

Rispetto allo stesso periodo del 2021, si è registrata anche alla fine del 2022 una crescita su base annuale della quota di SIM prepagate, con un incremento di 985mila unità, mentre sono diminuite ancora una volta su base annua le SIM in abbonamento, precisamente di circa 600mila unità.

In merito alle quote di mercato delle SIM Human prepagate aggiornate al quarto trimestre 2022, WINDTRE si conferma il primo operatore nazionale in questo segmento, con una quota del 26,4%, seguito da TIM con il 21,8% e poi Vodafone con il 21,5%.

Anche in questo segmento Iliad Italia cresce e raggiunge il 13,6% delle SIM Human prepagate, seguita da PosteMobile con il 6,3% e infine gli altri MVNO con una quota complessiva del 10,3%.

Il miglior incremento su base annuale della percentuale di SIM Human prepagate lo hanno ottenuto sia Iliad che gli altri MVNO, in entrambi i casi con un aumento dell’1,3%. Gli altri operatore fanno segnare invece un calo rispetto allo stesso periodo del 2021, pari all’1,3% per TIM, allo 0,8% per WINDTRE, allo 0,5% per Vodafone e allo 0,1% per PosteMobile.

Infine, per quanto riguarda le SIM Human in abbonamento, in questo caso a fine 2022 TIM è ancora il primo operatore con una quota di mercato del 48,8%, seguita da Vodafone al 31,4%, poi WINDTRE con il 19,2% e tutti gli operatori virtuali con una quota complessiva dello 0,5%.

Anche nel quarto trimestre del 2022 TIM ha ottenuto il miglior incremento su base annuale nelle SIM in abbonamento di telefonia mobile, pari al 3,8%, mentre WINDTRE e gli MVNO hanno perso entrambi il 2,3%. Più contenuta invece la perdita di Vodafone, pari allo 0,8%.