Telefonia fissa: la quota di Sky Wifi si avvicina al 4% degli accessi complessivi

Tramite l’ultimo Osservatorio dell’AGCOM, aggiornato con i dati al 30 Giugno 2025, è possibile analizzare anche la situazione del mercato della telefonia fissa in Italia, dove continuano a crescere le quote di mercato di Iliad Italia, con la Fibra Iliadbox, e di Sky Wifi, quest’ultima quasi al 4% degli accessi complessivi.

L’Autorità per le Garanzie nelle Comunicazioni (AGCOM) ha infatti pubblicato oggi, 12 Novembre 2025, sul suo sito web, l’Osservatorio sulle Comunicazioni numero 3/2025 (ecco il documento completo), che contiene i dati relativi ai mesi di Aprile, Maggio e Giugno 2025, riguardanti cioè il secondo trimestre del 2025.

Dunque, dopo quello relativo alle quote di mercato del secondo trimestre 2025 della telefonia mobile, in questo approfondimento ci si soffermerà solamente sui dati relativi al mercato della telefonia fissa, in particolare quelli riguardanti i numeri e le tipologie delle linee attive e le quote di mercato in base alle percentuali dei principali operatori italiani.

Si ricorda che Vodafone Italia fa ora parte del Gruppo Swisscom, in seguito al closing dell’operazione di acquisto da parte della società di telecomunicazioni svizzera, già proprietaria di Fastweb in Italia, avvenuto il 31 Dicembre 2024, come annunciato ufficialmente il 2 Gennaio 2025. In questo modo, è cominciato ufficialmente il processo di integrazione tra Fastweb e Vodafone Italia, con la creazione del nuovo corporate brand Fastweb + Vodafone.

A questo proposito, a partire dall’Osservatorio numero 2/2025, i dati di Fastweb e di Vodafone Italia vengono presentati come un unico operatore, con la denominazione “Fastweb + Vodafone”, riportando adesso i dati combinati della nuova entità di Swisscom in Italia.

Secondo quanto indicato nelle note del nuovo Osservatorio AGCOM numero 3/2025 pubblicato nelle ultime ore, in seguito a riclassificazioni effettuate dagli operatori e di affinamenti metodologici predisposti dall’Autorità nella determinazione del complessivo numero di linee su rete fissa, i valori esposti non sono confrontabili con quanto corrispondentemente riportato nelle precedenti edizioni dell’Osservatorio.

In particolare, a partire dal 2024 i dati sono stati aggiornati per tenere conto di una riallocazione delle linee attuata dall’operatore Fastweb + Vodafone in seguito al nuovo assetto organizzativo.

La situazione complessiva a fine Giugno 2025 della telefonia fissa in Italia

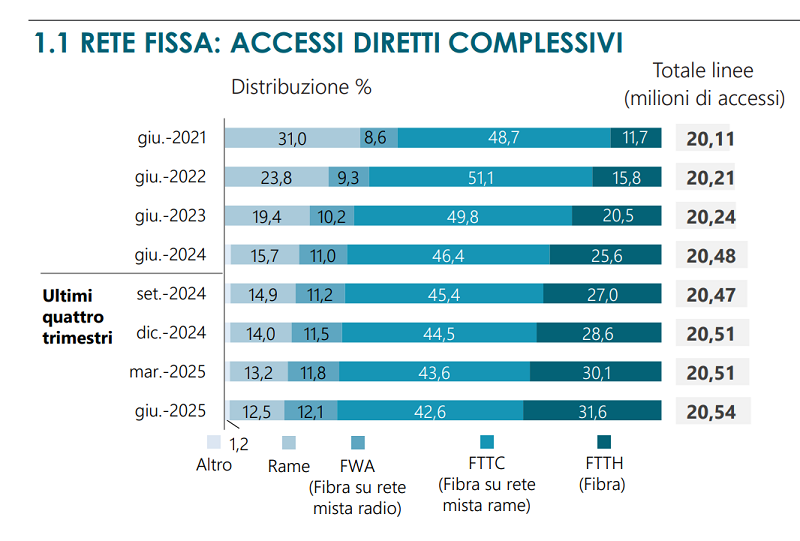

Iniziando con il quadro complessivo della situazione del mercato della telefonia fissa, secondo i dati elaborati dalla Direzione studi ricerche e statistiche dell’AGCOM, al 30 Giugno 2025 il totale delle linee di rete fissa in Italia (accessi Full ULL, SLU, Vula, DSL Naked, WLR, Bitstream NGA, Fibra e FWA) erano pari a 20,56 milioni.

Nello studio viene specificato che il totale delle linee fisse, coerentemente con quanto previsto dalla reportistica europea, comprende anche le linee indicate nelle categorie “other NGA”, “other not NGA” e “Satellite”. A questo proposito, a Giugno 2025, le linee satellitari sono stimate in 67mila unità, le linee “other not NGA” in poco meno di 180mila unità, mentre le linee della categoria “other NGA” in poco più di 8mila unità.

Al 30 Giugno 2025 gli accessi complessivi hanno fatto registrare un incremento su base trimestrale, con circa 29mila accessi in più rispetto a Marzo 2025, mentre rispetto allo stesso periodo del 2024 c’è stato un aumento dello 0,3%, pari a circa 62mila accessi in più.

Il totale delle linee fisse in Italia, al 30 Giugno 2025, era composto al 42,6% da linee in tecnologia Misto Fibra Rame FTTC, al 31,6% da linee in Fibra FTTH, al 12,5% da linee in rame (ADSL), e per il 12,1% da linee in FWA (Fixed Wireless Access). Per le linee indicate come “Altro” (“other NGA”, “other not NGA” e “Satellite”) queste erano pari all’1,2%.

Quindi, nel secondo trimestre 2025 sono cresciute ulteriormente le linee in Fibra FTTH, che rappresentano ormai oltre il 30% del totale, mentre nonostante la flessione rispetto allo stesso periodo del 2024 (perdita di 754mila linee) la maggioranza delle linee rimane ancora in tecnologia FTTC, che in ogni caso negli ultimi trimestri sono scese sotto il 50%.

Invece, la percentuale delle linee in rame continua a ridursi: a fine Giugno 2025 c’è stata una nuova riduzione che ha portato la quota a scendere sotto al 13% del totale.

Secondo quanto riportato nell’Osservatorio AGCOM aggiornato a fine Giugno 2025, rispetto allo stesso periodo del 2024, le linee in rame (ADSL) hanno subito un calo del 3,2%, mentre le linee FTTC sono scese del 3,8%.

Invece, le linee in Fibra FTTH hanno fatto registrare una crescita del 6,1% rispetto a Giugno 2024, mentre prosegue la crescita anche degli accessi FWA, che sono aumentati dell’1,1% rispetto allo stesso periodo del 2024.

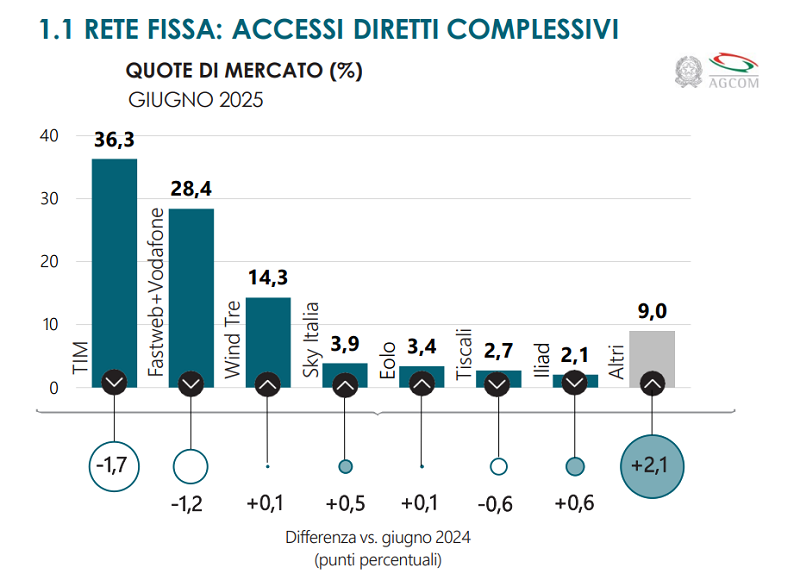

Operatori di telefonia fissa, le quote di mercato totali aggiornate

All’interno dell’Osservatorio con i dati del secondo trimestre 2025 viene riportata anche la suddivisione delle quote di mercato dei principali operatori nazionali di telefonia fissa, in questo caso relativamente al numero di linee complessive.

Nel grafico con i dati aggiornati al 30 Giugno 2025 sono presenti TIM, Fastweb + Vodafone (che include i dati di Fastweb e Vodafone Italia per la telefonia fissa), WINDTRE, Sky Wifi di Sky Italia, Eolo, Tiscali, Iliad Italia e un raggruppamento che rappresenta la quota complessiva di tutti gli altri operatori nazionali.

Per l’Osservatorio del primo trimestre del 2025 viene specificato che gli operatori presenti nella raccolta di informazioni di dettaglio sono i seguenti: Aruba, BBBell, BT Italia, Colt Technology Services, Compagnia Italia Mobile (1Mobile), Coop Italia (CoopVoce), Convergenze, Daily Telecom Mobile, DIGI Italy, Enel Energia (Enel Fibra), Eolo, Fastalp, Fastweb + Vodafone, FiberCop, Fidoka, Go Internet, Green TLC, Hal Service, Iccom, Iliad, Informatica System, Infranet, Intred, Lycamobile, Micso, Mordacchini S.r.l., NewTec, Open Fiber, Planetel, PostePay, Retelit, Sky Italia, Stadtwerke ASM, Stel, TecnoAdsl, Tessellis (Tiscali), TIM, Unidata, Vianova, Wind Tre.

In più, l’AGCOM specifica che i dati illustrati nella sezione Comunicazioni elettroniche includono anche una stima delle “altre imprese” presenti sul mercato.

Si segnala inoltre che, come veniva specificato nei precedenti Osservatori dell’AGCOM, all’interno di Tiscali è inclusa anche la quota attribuita in precedenza a Linkem, in quanto dal 1° Agosto 2022, con la fusione per incorporazione in Tiscali del ramo retail di Linkem, Tiscali è diventata proprietaria del marchio Linkem, mentre l’ex Gruppo Linkem (adesso ShellNet) detiene adesso il controllo di Tiscali.

Tiscali Italia S.p.A., che dal 1° Agosto 2022 gestisce i due marchi telco del gruppo, ossia Tiscali e Linkem, è interamente controllata da Tiscali S.p.A., società che ha poi deciso di cambiare la sua denominazione in Tessellis S.p.A..

In base ai dati dell’ultimo Osservatorio, TIM rimane sempre il leader del mercato della telefonia fissa, con una quota del 36,3% di tutti gli accessi complessivi a fine Giugno 2025.

Al secondo posto c’è sempre Fastweb + Vodafone, che combinando i dati di Fastweb e Vodafone Italia ha una quota totale del 28,4%, seguita da WINDTRE con il 14,3%, poi Sky Wifi di Sky Italia con il 3,9%, a cui segue Eolo con il 3,4% e Tiscali con il 2,7%.

Iliad Italia, dopo oltre tre anni dal lancio delle sue offerte Fibra con il brand Iliadbox (avvenuto il 25 Gennaio 2022) a fine Giugno 2025 aveva una quota del 2,1%.

Infine, il raggruppamento di tutti gli altri operatori di rete fissa al 30 Giugno 2025 aveva una quota di mercato complessiva pari al 9%.

In questo caso, il miglior tasso di crescita su base annuale, quindi rispetto a Giugno 2024, lo hanno fatto registrare Iliad Italia, con un aumento dello 0,6%, Sky Wifi, con un incremento dello 0,5%, e il raggruppamento di tutti gli altri operatori, pari al 2,1%, mentre la maggior perdita è stata realizzata da TIM, con un calo dell’1,7%.

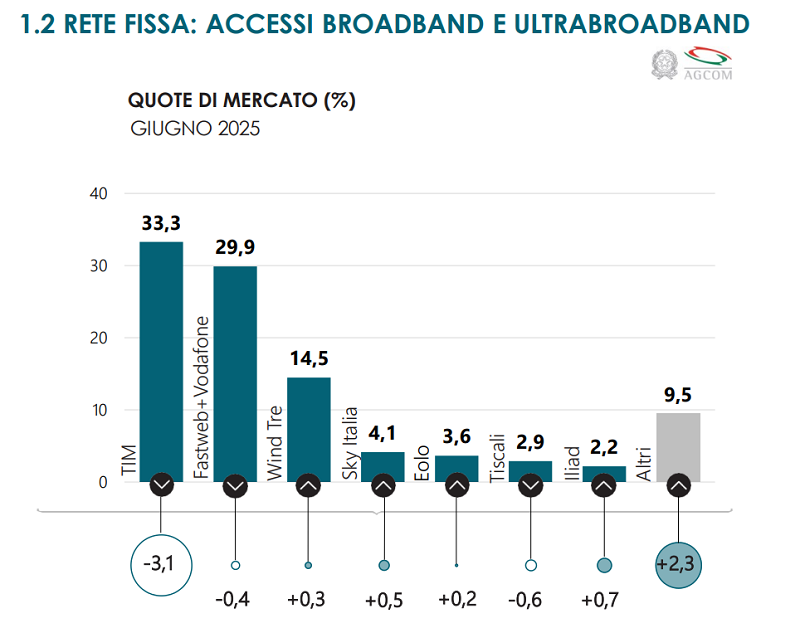

Quote di mercato degli operatori per accessi broadband e ultrabroadband

All’interno dell’Osservatorio sulle Comunicazioni dell’Autorità è presente anche un focus relativo agli accessi broadband e ultrabroadband, che al 30 Giugno 2025 erano stimati in circa 19,24 milioni.

Il dato complessivo risulta in crescita su base trimestrale (incremento di circa 81mila linee rispetto Marzo 2025), mentre è in calo su base annua (perdita di 158mila linee rispetto allo stesso periodo del 2024).

L’AGCOM specifica che l’andamento delle linee broadband e ultrabroadband nel corso 2024 è in parte attribuibile alla rimodulazione dei perimetri merceologici operata da alcuni operatori. In particolare, i dati sono stati aggiornati, da ultimo, per tenere conto di una riallocazione delle linee attuata dall’operatore Fastweb + Vodafone in seguito al nuovo assetto organizzativo.

Le linee broadband e ultrabroadband complessive al 30 Giugno 2025 erano composte da 1,26 milioni di accessi di tipo DSL e da 17,98 milioni di accessi in altre tecnologie.

Le linee DSL si sono ridotte sia su base annua, di circa 864mila unità, sia su base trimestrale, di circa 96mila unità, mentre le linee che utilizzano altre tecnologie sono aumentate sia su base annua, di circa 706mila unità, sia rispetto al trimestre precedente, di circa 176mila unità.

Secondo quanto affermato dall’AGCOM, le dinamiche illustrate indicano un “ulteriore aumento” delle prestazioni in termini di velocità di connessione commercializzata rispetto agli anni scorsi: il peso delle linee con velocità pari o superiori ai 100 Mbps è salito, tra Giugno 2021 e Giugno 2025 dal 57,2% all’80,8%.

L’Autorità evidenzia anche la crescita del peso delle linee commercializzate con capacità trasmissiva maggiore o uguale a 1 Gbps, passato dal 10,8% del 2021 al 31,2% del 2025.

Nell’Osservatorio è presente anche in questo caso un grafico che rappresenta le quote di mercato dei principali operatori italiani di telefonia fissa, aggiornato al 30 Giugno 2025, nell’ambito degli accessi broadband e ultrabroadband.

In questo segmento, TIM è ancora il principale operatore, con una quota pari al 33,3% degli accessi broadband e ultrabroadband al 30 Giugno 2025.

Segue Fastweb + Vodafone, che combinando i dati di Fastweb e Vodafone Italia ha una quota del 29,9%, poi c’è WINDTRE con il 14,5%, Sky Italia con Sky Wifi con il 4,1%, Eolo con il 3,6% e Tiscali con una quota del 2,9%.

Iliad Italia, con le offerte Fibra Iliadbox, alla fin del secondo trimestre 2025 è salita al 2,2% delle linee broadband e ultrabroadband.

Infine, il raggruppamento di tutti gli altri operatori di rete fissa italiani a fine Giugno 2025 aveva una quota complessiva del 9,5% degli accessi broadband e ultrabroadband.

Confrontando i dati di Giugno 2025 con quelli dello stesso periodo del 2024, la miglior crescita su base annua per gli accessi broadband e ultra broadband l’hanno fatta registrare Iliad Italia, con un aumento dello 0,7%, e il raggruppamento di tutti gli altri operatori, che ha incrementato la sua quota del 2,3%, mentre l’operatore che ha perso maggiormente su base annua a fine Giugno 2025 è stato TIM con un calo del 3,1%.

Le percentuali degli operatori di telefonia fissa in base alla tecnologia a Giugno 2025

L’AGCOM, con il suo Osservatorio sulle Comunicazioni, analizza anche i dati suddivisi in base alle varie tecnologie di accesso per le linee di telefonia fissa broadband e ultrabroadband.

Secondo le stime dell’AGCOM, al 30 Giugno 2025 le linee in rame si sono ridotte di 150mila unità su base trimestrale (rispetto a Marzo 2025) e di poco meno di 650mila rispetto a Giugno 2024. Nell’ultimo quadriennio le linee in rame sono diminuite di poco meno di 3,7 milioni di accessi.

Invece, le linee FTTH a fine Giugno 2025 sono cresciute di oltre 320mila unità rispetto a Marzo 2025 e di 1,26 milioni su base annua, rispetto allo stesso periodo del 2024 (negli ultimi 4 anni, da Giugno 2021, l’incremento delle linee FTTH è stato di poco superiore a 4,1 milioni di unità).

In aumento anche le linee Fixed Wireless Access (FWA), con un incremento di circa 237mila unità su base annua rispetto allo stesso periodo del 2024.

Nell’Osservatorio pubblicato dall’Autorità vengono riportate anche le quote di mercato dei vari operatori di linea fissa italiani in base alla tecnologia utilizzata.

L’AGCOM specifica all’interno del documento che i dati riportati sono elaborazioni sulla base dei dati forniti dalle aziende nell’ambito della predisposizione della reportistica europea. Inoltre, sono escluse le linee DSL e quelle ricomprese nella categoria “Altro”.

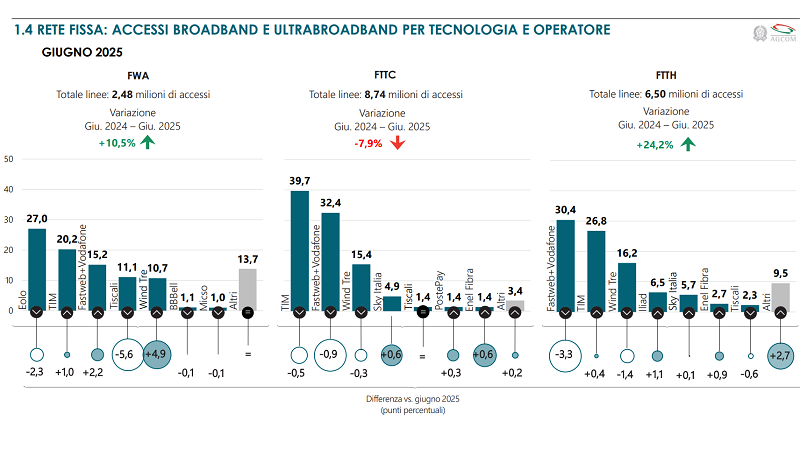

In merito alla Fibra FTTH, che al 30 Giugno 2025 contava su un totale di 6,50 milioni di linee, anche nel secondo trimestre 2025 Fastweb + Vodafone si conferma il leader per accessi FTTH, con un quota del 30,4%, combinando i dati di Fastweb e Vodafone Italia.

Al secondo posto c’è sempre TIM, con una quota del 26,8%, a cui segue WINDTRE con il 16,2%, e Iliad Italia con Iliadbox, con una quota che al 30 Giugno 2025 è salita al 6,5%.

Sky Italia con Sky Wifi conferma la sua quota pari al 5,7%, a cui segue Enel Fibra, il brand per la telefonia fissa di Enel Energia, che a fine Giugno 2025, dopo oltre 2 anni dal lancio (avvenuto il 3 Aprile 2023) aveva una quota del 2,7% di accessi FTTH, poi c’è Tiscali con una quota del 2,3%, mentre tutti gli altri operatori di rete fissa avevano una quota complessiva del 9,5%.

Passando alla tecnologia FTTC, che alla fine del secondo trimestre 2025 contava su un totale di 8,74 milioni di linee, in questo caso TIM è sempre il principale operatore, con una quota pari al 39,7%.

Fastweb + Vodafone si conferma al secondo posto, con una quota del 32,4%, a cui segue WINDTRE con il 15,4%, poi Sky Italia con Sky Wifi al 4,9%, poi Tiscali con l’1,4%, PosteCasa Ultraveloce di PostePay che sale all’1,4%, e infine Enel Fibra di Enel Energia, anche in questo caso con una quota dell’1,4%. Invece, il raggruppamento di tutti altri operatori di rete fissa, per quanto riguarda le linee FTTC, a Giugno 2025 rappresentava complessivamente una quota del 3,4%.

Infine, per le linee di tipo FWA, che al 30 Giugno 2025 erano pari complessivamente a 2,48 milioni, Eolo si conferma il leader di questa tecnologia, con una quota pari al 27%.

TIM è al secondo posto, con il 20,2%, a cui segue Fastweb + Vodafone, che combinando i dati di Fastweb e Vodafone Italia ha una quota del 15,2%. Tiscali (che include come già detto la quota di Linkem) ha fatto registrare una quota dell’11,1%, poi WINDTRE, che con le sue offerte FWA a fine Giugno 2025 ha raggiunto una quota del 10,7%, poi BBBell con l’1,1%. e infine Micso, con una quota dell’1%.

Il raggruppamento di tutti gli altri operatori di rete fissa attivi nel mercato FWA a fine Giugno 2025 aveva una quota complessiva del 13,7%.

Aggiornamento

Unisciti al canale Telegram dedicato agli appassionati di telefonia e a chi vuole scoprire le migliori offerte per risparmiare. Clicca qui per entrare tramite il link di invito.

Vuoi segnalarci una nuova offerta o una notizia sul mondo della telefonia? Accedi alla sezione “Segnala a MondoMobileWeb”.

Per rimanere aggiornato sulle novità della telefonia seguici su Google News (cliccando sulla stella), Telegram, Facebook, X e Instagram. Condividi le tue opinioni o esperienze nei commenti.