Iliad ha raggiunto il 10,8% delle portabilità in entrata: ecco l’impatto del quarto operatore sulla concorrenza

L’ultimo osservatorio AGCOM è stato molto atteso dagli utenti, in quanto per la prima volta i dati mostrati hanno contemplato la presenza di Iliad. L’osservatorio N° 4 del 2018 è infatti aggiornato al mese di Settembre 2018, intercettando i risultati raggiunti dal nuovo quarto operatore nei primi mesi di attività. E partendo da queste valutazioni, è possibile approcciare un confronto con le variazioni subite dalla concorrenza.

In premessa, occorre evidenziare che le variazioni percentuali non permettono di comprendere con esatta precisione da dove provengano i clienti raggiunti da Iliad nei tre mesi esaminati. Tuttavia, un’analisi di questo genere concorre a fornire una traccia della portata dell’impatto di Iliad sul mercato della telefonia mobile in Italia.

Partendo dal grafico delle SIM complessive, Iliad mostra a Settembre 2018 una percentuale del 2,2% del totale. Anche TIM presenta una lieve crescita dello 0,5%, mentre PosteMobile e l’insieme dei virtuali hanno subito una variazione, in positivo, rispettivamente dello 0,2% e dello 0,3%. Le variazioni negative, invece, riguardavano Vodafone, con una diminuzione dello 0,8%, e Wind Tre, con una grave perdita del 2,3% rispetto al 2017.

Si fa dunque notare che la variazione maggiore, raggiunta da Iliad con il suo 2,2%, è controbilanciata (nel computo complessivo) dalla perdita di Wind Tre.

Per maggiore precisione, considerando solo il grafico delle SIM Human, l’ultimo osservatorio dell’AGCOM mostra che Wind Tre, TIM e Vodafone hanno sofferto delle perdite più o meno pesanti (rispettivamente, 2,2%, 0,6% e 0,9%) a fronte di un incremento del 2,7% per Iliad e dello 0,5% per PosteMobile.

Ma anche analizzando il mercato dei virtuali, spesso considerati come le prime vittime dell’arrivo di Iliad in Italia, emergono dei dati parecchio interessanti. Fastweb mostra infatti un incremento rispetto al medesimo periodo del 2017 pari al 2,2%, seguito da LycaMobile con lo 0,8%. La perdita maggiore rispetto all’anno 2017, in questo contesto, è quella di CoopVoce, con una variazione negativa dell’1,9%.

Si segnala, per chiarezza, che le variazioni percentuali presentate dall’AGCOM e qui riportate fanno sempre riferimento al medesimo periodo dell’anno precedente. Quindi, esemplificando, la variazione del -1,9% per CoopVoce è calcolata rispetto alla quota posseduta nel medesimo periodo (Settembre) del 2017 e non rispetto a quella dell’Osservatorio precedente.

Per valutare più attentamente l’impatto di Iliad, occorre dunque confrontare i risultati fino ad ora presentati con le evidenze pubblicate nel terzo osservatorio, quello basato sulle valutazioni al Giugno del 2018, in cui l’Autorità aveva deciso di non computare Iliad, che aveva appena iniziato la sua attività.

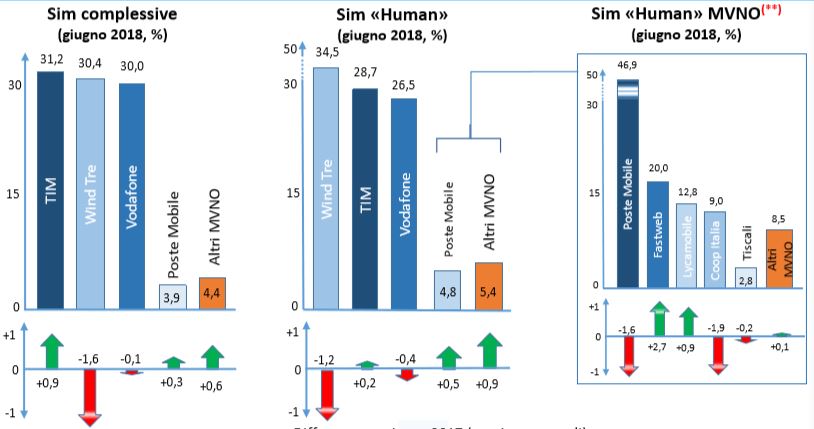

A Giugno 2018, TIM aveva già superato Wind Tre, classificandosi al primo posto per numero di SIM complessive. Wind Tre mostrava già un calo, pari all’1,6%, mentre prendendo in considerazione solo le SIM Human, si notava una variazione negativa dell’1,2%.

Di seguito è possibile osservare il confronto tra i grafici. Il seguente, riguarda il terzo osservatorio, che non considerava Iliad.

In basso, invece, i grafici dell’ultimo osservatorio AGCOM, con i risultati raggiunti da Iliad nel trimestre considerato.

Come è possibile osservare dal confronto, in termini di Sim Human, Wind Tre ha perso oltre l’1% in più e Vodafone lo 0,5% in più. PosteMobile, invece, ha mantenuto la stessa quota, pari al 4,8%.

Da Giugno a Settembre 2018, dunque, Wind Tre è passato dal 34,5% al 33,2% di SIM Human, TIM dal 28,7% al 28% e Vodafone dal 26,5% al 26%. I virtuali, invece, hanno mantenuto la medesima quota, pari al 5,4%.

Il primo dato che risalta riguarda il fatto che, nonostante la perdita sia stata comune ai tre principali operatori italiani, TIM e Vodafone hanno mostrato la variazione trimestrale inferiore. A ciò, hanno sicuramente contribuito i due “semivirtuali” Kena Mobile e Ho., i quali vengono sempre computati dall’AGCOM all’interno dei risultati dei brand principali.

Tra gli operatori MVNO, infine, si segnala che CoopVoce mostrava un calo dell’1,9% rispetto all’anno precedente, anche a Giugno 2018. A Settembre 2018, però, la sua quota si è ridotta ulteriormente, mentre quella di PosteMobile e Fastweb è cresciuta.

Per finire, si riportano i due grafici relativi alla portabilità, presenti nel quarto e nel terzo Osservatorio AGCOM.

Come è possibile osservare, Iliad dispone del 10,8% del totale delle linee in ingresso nel periodo considerato dall’ultimo osservatorio. Analizzando le variazioni tra entrate e uscite, invece, si nota come il pareggio sia raggiunto da TIM, mentre il risultato più indicativo è quello di Wind Tre, che è passata dal 31% delle linee in ingresso al 24,9%.

In questo caso, anche l’insieme dei virtuali mostra una variazione significativa: dal terzo al quarto osservatorio AGCOM, gli MVNO sono passati dal 18,9% al 13,5% delle linee in ingresso. Anche questo dato potrebbe fare dunque riflettere su come Iliad possa aver rappresentato per molti utenti un’interessante alternativa ad alcuni virtuali.

In chiusura, si sottolinea che le evidenze fin qui presentate non suggeriscono che le variazioni tra i due osservatori siano causate esclusivamente dall’impatto di Iliad. Tuttavia, è innegabile che il principale elemento di scarto tra il terzo e il quarto osservatorio sia stato costituito dall’ingresso del nuovo operatore mobile.